Finanzamt Einspruch Steuerbescheid Muster

Abgabenordnung § 173 - (1) Steuerbescheide sind aufzuheben oder zu ändern, 1. soweit Tatsachen oder Beweismittel nachträglich bekannt werden, die zu einer. dejure.org.. Nachträgliches Bekanntwerden i.S. des § 173 Abs. 1 Nr. 2 AO - offenbare. Zum selben Verfahren: FG Hessen, 10.09.2019 - 4 K 1018/19.

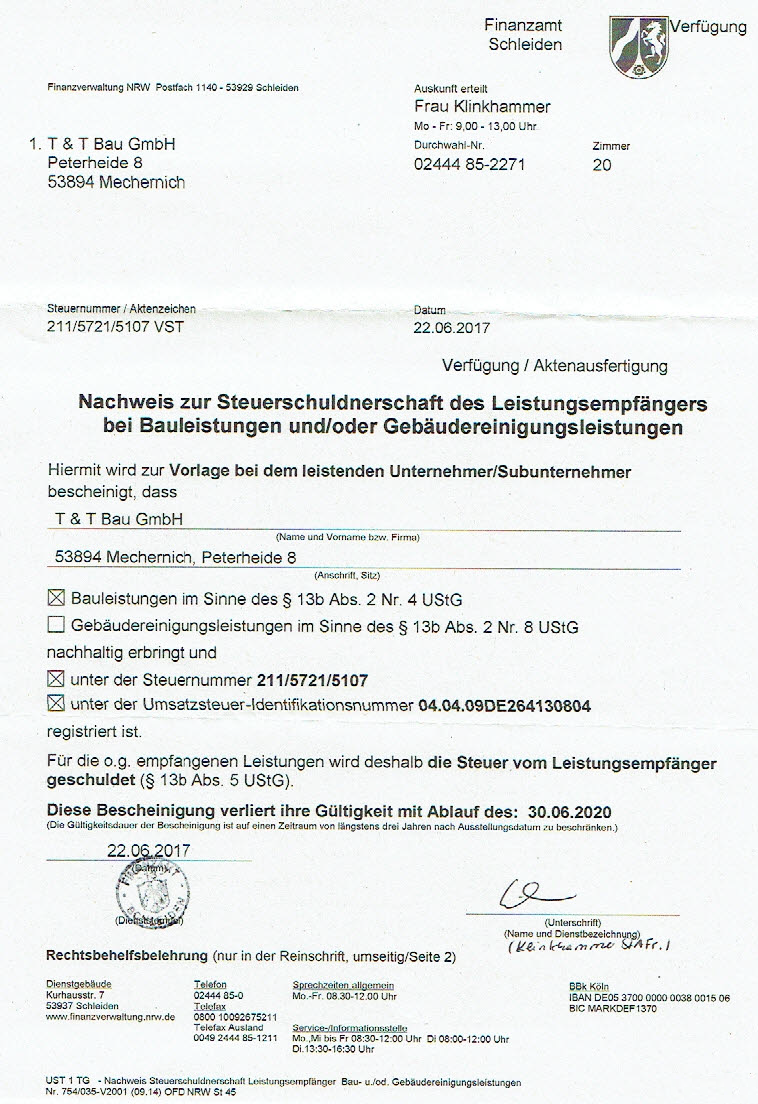

Nachweis Bauleistung im Sinne des 13b Abs.2 Nr. 4 UStG T & T Bau GmbH

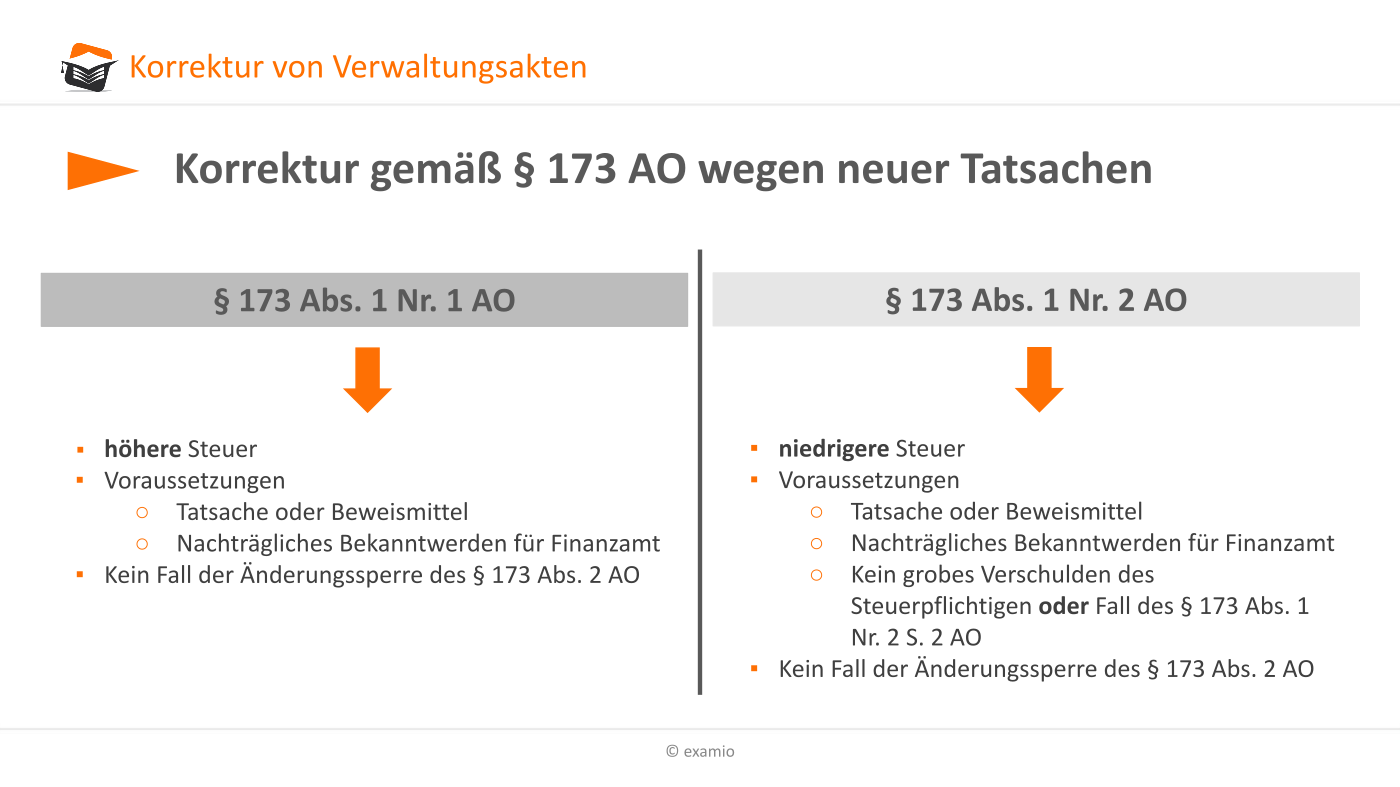

Nach § 173 Abs. 1 Nr. 2 AO sind Steuerbescheide aufzuheben oder zu ändern, soweit Tatsachen oder Beweismittel nachträglich bekannt werden, die zu einer niedrigeren Steuer führen und den Steuerpflichtigen kein grobes Verschulden daran trifft, dass die Tatsachen oder Beweismittel erst nachträglich bekannt werden.

BMF v. 13.12.2007 IV C 4 S 2223/07/0018 NWB Datenbank

Änderung eines Steuerbescheids nach § 173 Abs. 1 Nr. 2 AO bei irrtümlich. FG Niedersachsen, 21.09.2022 - 9 K 203/21. Keine Änderung des bestandskräftigen Einkommensteuerbescheides wegen eines. Zum selben Verfahren: BFH, 18.07.2023 - IX R 17/22. Keine Änderung eines Steuerbescheids nach § 173a der Abgabenordnung (AO) bei.

Anregung einer ambulanten in anerkannten Kurorten gemäß § 23 Abs. 2 SGB V Muster 25

Aufhebung oder Änderung gem. § 173 Abs. 1 Nr. 2 S. 1 AO. Soweit Tatsachen oder Beweismittel zugunsten des Stpfl. dem FA nachträglich bekannt werden, kann eine Korrektur nur dann erfolgen, wenn den Stpfl. kein grobes Verschulden daran trifft, dass die Tatsachen oder Beweismittel erst nachträglich bekannt geworden sind.

(PDF) Bescheinigung gemäß § 3 Abs. 1 Nr. 5 BÄO zur Vorlage beim Landesamt für Gesundheit und

Tatsache i. S. des § 173 I Nr. 2 AO ist, was Merkmal oder Teilstück eines gesetzlichen Tatbestandes sein kann, also Zustände, Vorgänge, Beziehungen, Eigenschaften materieller oder immaterieller Art. Eine derartige Tatsache ist im Streitfall die Ausübung einer gewerblichen Tätigkeit durch die Eheleute, die im Streitjahr zu einem Verlust.

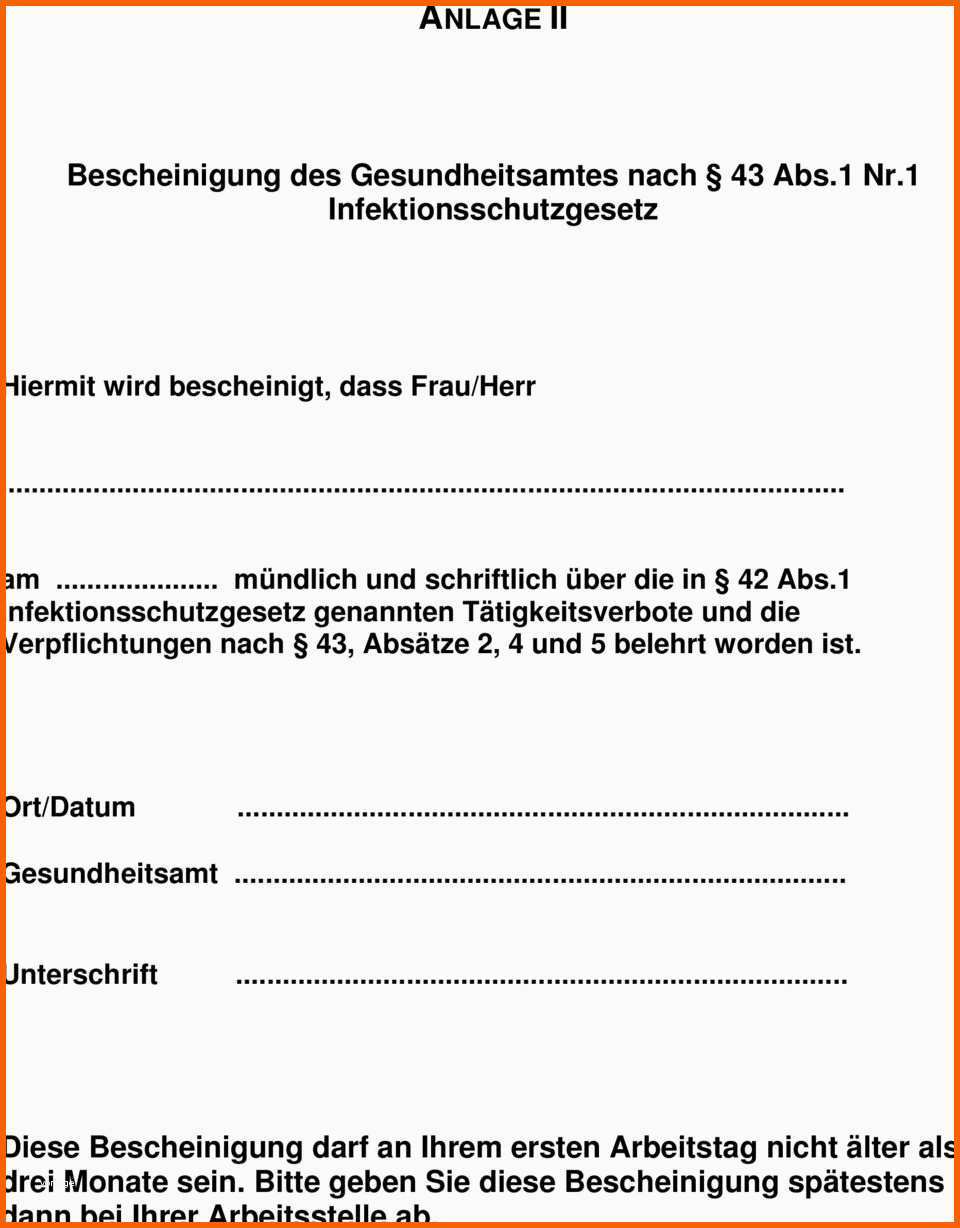

Belehrung gemäß § 43 Abs.1 Nr.1 Infektionsschutzgesetz (IfSG

Das Begehren der Kläger, den Steuereinbehalt nach § 32d Abs. 4 EStG zu überprüfen, ist nach § 173 Abs. 1 Nr. 2 AO zu beurteilen und scheitert am groben Verschulden der Kläger. (1) Gemäß § 32d Abs. 4 EStG kann der Steuerpflichtige mit der Einkommensteuer für Kapitalerträge, die der Kapitalertragsteuer unterlegen haben, eine.

Art. 6 Abstandsflächen, Abstände

1. Die gesetzliche Regelung Nach § 173 Abs. 1 Nr. 2 AO sind Steuerbescheide zugunsten des Steuerpflichtigen aufzuheben oder zu ändern, soweit Tatsachen oder Beweismittel nachträglich bekannt werden, die zu einer niedrigeren Steuer führen, und den Steuerpflichtigen kein grobes Verschulden daran trifft, dass die Tatsachen oder Beweismittel erst nachträglich bekannt werden.

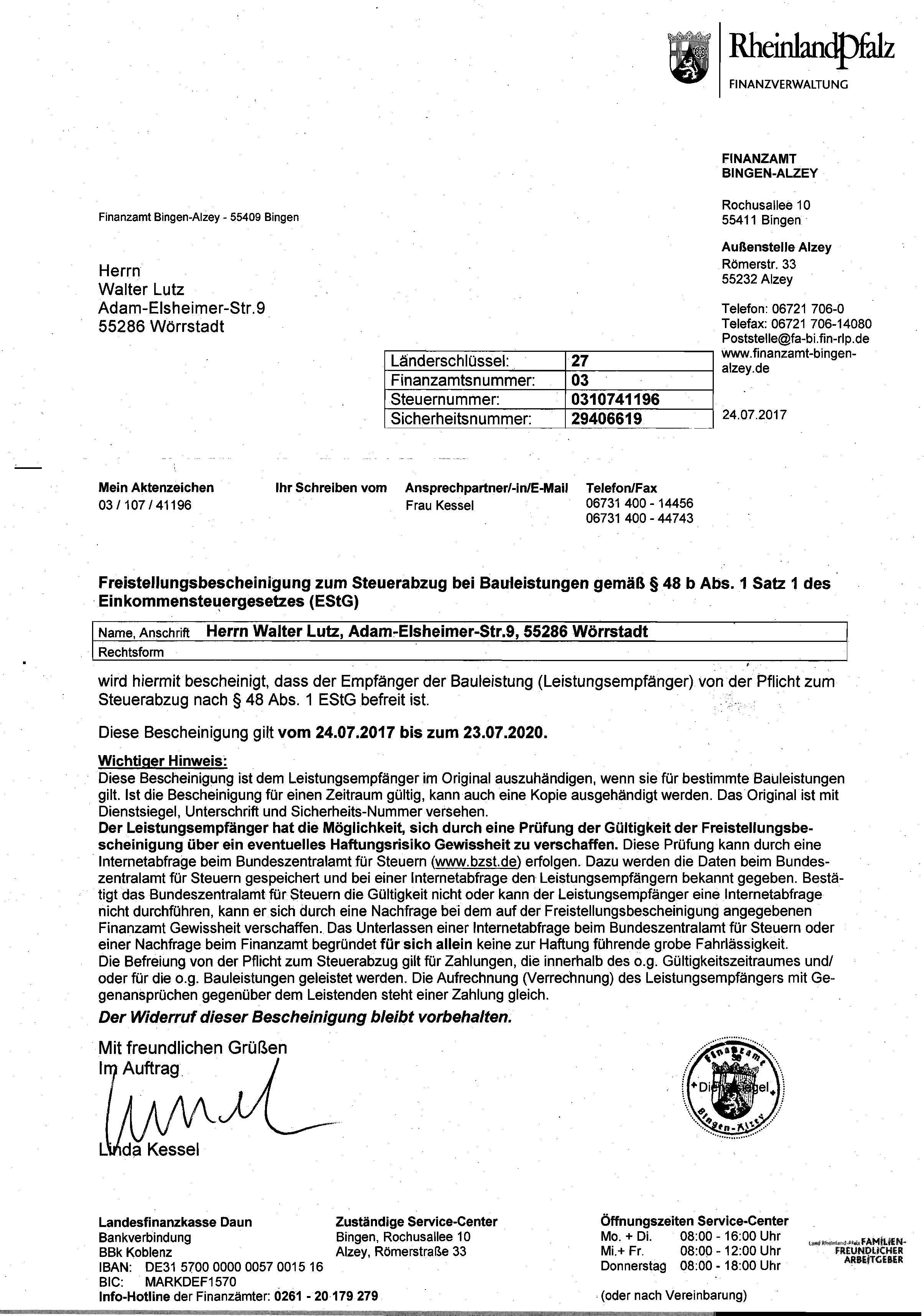

Freistellungsbescheinigung2017.jpg

Leitsatz. 1. Der Begriff des Verschuldens i.S.v. § 173 Abs. 1 Nr. 2 AO ist bei elektronisch gefertigten Steuererklärungen in gleicher Weise auszulegen wie bei schriftlich gefertigten Erklärungen. 2. Das schlichte Vergessen des Übertrags selbst ermittelter Besteuerungsgrundlagen in die entsprechende Anlage zur Einkommensteuererklärung ist nicht grundsätzlich grob fahrlässig i.S.d. § 173.

Wann liegt grobes Verschulden nach § 173 Abs. 1 Nr. 2 AO vor?

3.3.2 Korrektur zuungunsten des Steuerpflichtigen. Steuerbescheide sind nach § 173 Abs. 1 Nr. 1 AO aufzuheben oder zu ändern, soweit Tatsachen oder Beweismittel nachträglich bekannt werden, die zu einer höheren Steuer führen. "Tatsachen" sind alle Sachverhalte, die für die Steuerfestsetzung bestimmend sind (Besteuerungsgrundlagen), d. h. Zustände, Vorgänge, Beziehungen und.

PPT Jahresendseminar Dezember 2012 PowerPoint Presentation, free download ID5438956

Nachträgliches Bekanntwerden i.S. des § 173 Abs. 1 Nr. 2 AO - offenbare Unrichtigkeit i.S. des § 129 AO ECLI:DE:BFH:2020:U.260520.IXR30.19. BFH IX. Senat AO § 129, AO § 173 Abs 1 Nr 2, AO § 173a, EStG § 26a, EStG VZ 2015 vorgehend Hessisches Finanzgericht , 09. September 2019, Az: 4 K 1018/19 Leitsätze 1.

Aufhebung oder Änderung gem. § 173 Abs. 1 AO

AEAO vor §§ 130, 131. § 130Rücknahme eines rechtswidrigen Verwaltungsakts. § 131Widerruf eines rechtmäßigen Verwaltungsakts. § 132Rücknahme, Widerruf, Aufhebung und Änderung im Rechtsbehelfsverfahren. § 133Rückgabe von Urkunden und Sachen. Vierter Teil - Durchführung der Besteuerung.

Strafzumessung Pflichtwidrigkeit i.S. des § 370 Abs. 1 Nr. 2 AO als besonderes persönliches

§ 173 Abs. 1 Nr. 2 Satz 2 AO ist nach § 181 Abs. 1 Satz 1 AO bei Bescheiden über eine gesonderte und einheitliche Feststellung sinngemäß anzuwenden (vgl. BFH-Urteil vom 24.6.2009, IV R 55/06, BStBl II S. 950). Die sinngemäße Anwendung von § 173 Abs. 1 Nr. 2 Satz 2 AO ist nicht auf Fälle beschränkt, in denen gegenläufige Änderungen.

BVerfG billigt Straftatbestand des § 315d Abs. 1 Nr. 3 StGB (Verbotene Einzelrennen)

Abgabenordnung (AO) § 173. Aufhebung oder Änderung von Steuerbescheiden wegen neuer Tatsachen oder Beweismittel. (1) Steuerbescheide sind aufzuheben oder zu ändern, 1. soweit Tatsachen oder Beweismittel nachträglich bekannt werden, die zu einer höheren Steuer führen, 2. soweit Tatsachen oder Beweismittel nachträglich bekannt werden, die.

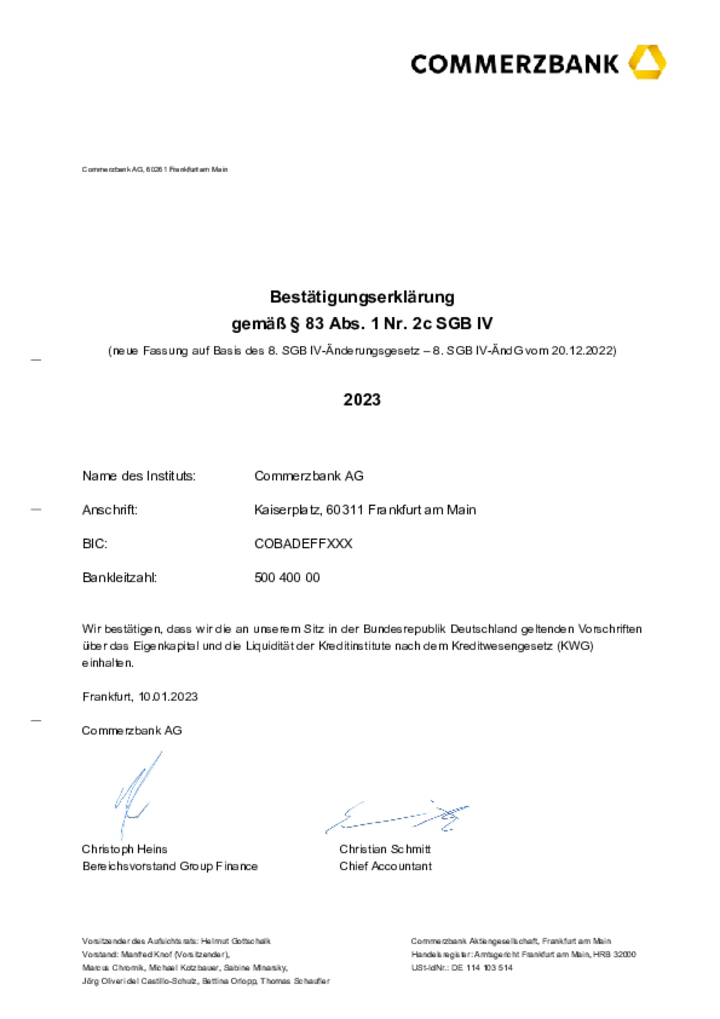

Declaration of conformity Commerzbank AG

Klicken Sie hier und sehen Sie Detail-Fragen und Beispiele zum Vorliegen von Tatsachen / Beweismitteln nach § 173 AO. II. nachträgliches Bekanntwerden. Eine Tatsache ist nachträglich bekannt geworden, wenn sie das Finanzamt bei Erlass des geänderten Steuerbescheides noch nicht kannte (BFH - Urteil vom 13.01.2011 - VI R 61/09).

Neue Version Belehrung Gemäß 43 Abs 1 Nr 1 Infektionsschutzgesetz Kostenlos Vorlagen 22409

Literatur: Hild, Das Vorliegen einer neuen Tatsache (§ 173 Abs. 1 Nr. 1 AO) - Vorfrage in einem Steuerstrafverfahren, AO StB 2019 S. 118; Bruschke, Neue Tatsachen und Beweismittel im Steuerrecht - Berichtigung nach § 173 AO?, StB 2017 S. 334; Hey/Lehnert, Aufhebung und Änderung von Steuerverwaltungsakten, 2. Aufl. 2013; Schüßler, Aufwand für häusliches Arbeitszimmer als nachträglich.

Der Sperrgrund der Tatentdeckung im Sinne von § 371 Abs. 2 Satz 1 Nr. 2 AO DH国際書房DH国際書房

BFH: Änderung eines Steuerbescheids nach § 173 Abs. 1 Nr. 2 AO bei irrtümlich doppelter Erklärung von Einnahmen als Arbeitslohn und als Betriebseinnahmen . Beitrag weiterempfehlen: BFH, Urteil VIII R 9/20 vom 18.04.2023. Leitsatz.